Райффайзен Банк разместил на ТВ контррекламу своей дебетовой карты

Райффайзен Банк разместил в эфире телеканала РЕН-ТВ контррекламу своей дебетовой карты с кэшбэком во исполнение решения суда по иску Федеральной антимонопольной службы (ФАС).

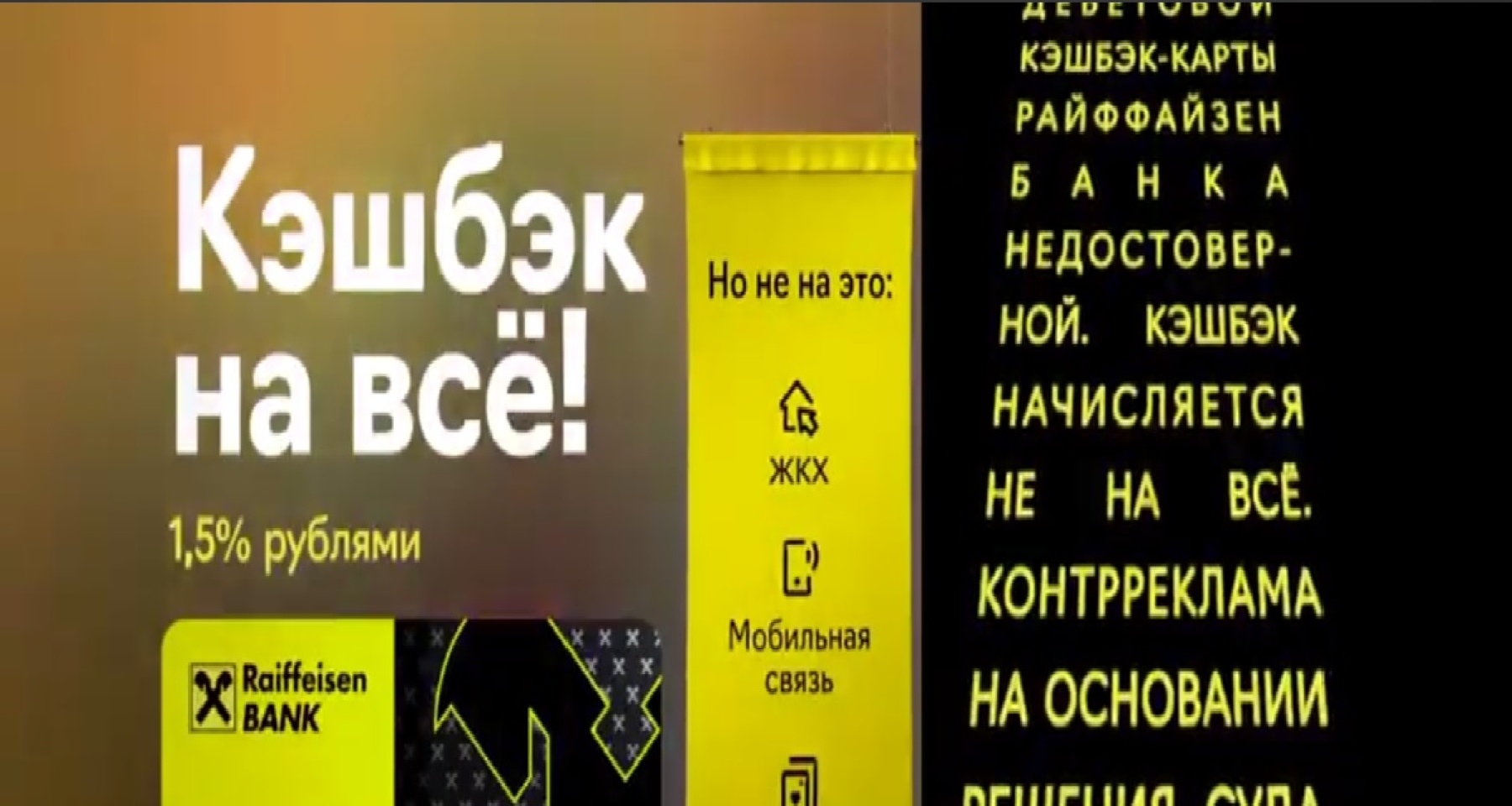

ФАС признала ненадлежащей ТВ-рекламу дебетовой карты Райффайзен Банка, в которой утверждалось, что кэшбэк по ней начисляется «на все», «без условий и ограничений», «1,5% рублями, а не баллами».

Служба не ограничилась штрафом и обратилась в Арбитражный суд Москвы с просьбой обязать банк за свой счет разместить в телеэфире контррекламу этой карты, где «Райффайзен» признается, что в изначальных роликах содержалась недостоверная информация.

«Банк исполнил решение суда и предоставил в ФАС России отчет о размещении контррекламы. В ней компания указала, что антимонопольная служба признала рекламу дебетовой кэшбэк-карты недостоверной, кэшбэк начисляется не за все виды операций. Контрреклама демонстрировалась в эфире телеканала РЕН-ТВ в течение семи дней в прайм-тайм один раз в сутки», — сообщается на сайте ФАС.

Подборка дебетовых карт с высоким кэшбэком поможет изучить условия в разных банках и сделать оптимальный выбор.

Источники: